投資入門

「貯蓄と投資」

貯蓄と投資は実は全く異なった役割と目的を持っています。まずは貯蓄と投資の違いを確認してみましょう。

貯蓄

郵便貯金や銀行預金などで安全にお金を貯めることです(元本の保証のないものもあります)。通常、得られるリターン(収益率)は低いですが、簡単にお金を引き出せる点が長所です。

投資

退職後の生活資金確保など長期の目標のため、より高いリターンを得ることを目的に株式や債券などのリスク資産に投資することです。

| 貯蓄 | 投資 | |

| 目的 | 短期の支出や緊急事態の出費に備えるため | 将来のこどもの教育資金や老後の生活のため、長期的な資産価値の増加を目指す。 |

| 資産の種類 | 銀行預金・郵便貯金 MRF・MMFなどの短期金融商品 |

株式 債券 投資信託など |

| リスク | 原則なし (元本保証のあるものに関して) |

保有する証券によりリスクの度合いは異なる |

| リターンの源泉 | 預けた資金につく利子 | 保有証券からの利子、配当、分配金や値上がり益(保有する証券によって異なる) |

| 長所 | 安全 出し入れが簡単 |

市場での証券の価値が下がれば損失が出る |

インフレの影響

一般的にインフレに対抗する有効な手段は株式投資と言われています。貯蓄の一部を株式投資にまわすことがインフレに対抗する手段として重要になります。

インフレ(物やサービスの価格が上がり続けること)になるとお金の力、いわゆる購買力はじわじわと落ちていきます。例えばインフレ率が今後20年の間に年平均3.5%で推移したとすると、下に示すように消費者物価はほぼ2倍になります。

| 今日の値段 | 20年後 (平均インフレ率年3.5%) |

20年後 (平均インフレ率年4.5%) |

|

| お弁当 | 500円 | 995円 | 1,206円 |

| 映画券 | 1,800円 | 3,582円 | 4,341円 |

| 航空券 | 50,000円 | 99,489円 | 120,586円 |

複利の効果

「お金がお金を生む」、複利の仕組みと効果についてご説明します。

インフレが続くと、保有している資産の価値は徐々に目減りする可能性があります。そこで、資産を長期で運用し、更に複利の効果を利用することがインフレリスクの対抗策となります。

投資した資金からは毎年利子や配当、キャピタルゲイン(値上がり益)を得られる可能性があります。ここで得た利益を再投資すると、更に利益が得られます。この更なる利益も再投資されることで、ますます新たな利益を得ることができます。「お金がお金を生む」ようになるのです。このような仕組みを複利といいます。

例: 65歳のA子さんとB男さんの例を考えてみましょう。

2人は定年後のため、毎年5%のリターンが得られる金融商品に年100万円ずつ投資し、利益は毎年再投資されるとします。投資開始年齢と投資期間、そして総投資額にご注目ください。

| 投資開始年齢 | 投資期間 | 年間投資額 | 総投資額 | 65歳時受け取り額 | |

| A子さん | 30歳 | 10年 | 100万円 | 1,000万円 | 4,472万円 |

| B男さん | 45歳 | 20年 | 100万円 | 2,000万円 | 3,472万円 |

A子さんの投資期間はB男さんより10年短く、投入した資金は1,000万円少ないですが、A子さんはB男さんよりも1,000万円も多く貯めることができたのです。これは、A子さんが15年早く投資を始めていたからです。

※この例はあくまで説明のためのものであり、実際の収益とは異なります。

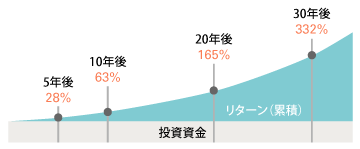

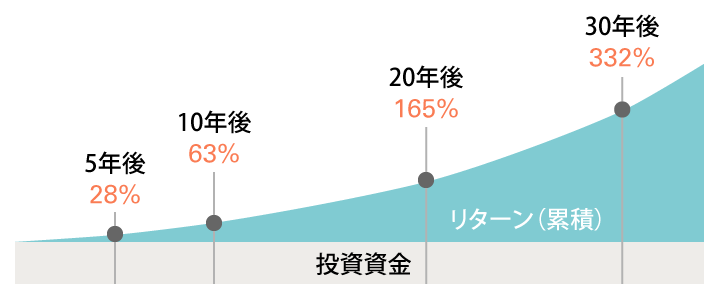

1年でリターンが5%のものが複利のマジックにかかると・・・30年後の累積リターンは、なんと332%にもなります。

資金を貯めるには?

長期投資は将来のインフレに対して最も効果的な手段ですが、まずは元手となる資金が必要です。給料などの収入が入ったらまず、そのために残しておく金額を最初に決めておくことが大切です。

みなさんも家賃を支払って、クレジットカードの請求が引き落とされたら給料がほとんど残っていなかったという経験があるのではないでしょうか。投資資金を確保するためには、収入から自動的かつ継続的に振り分けられる方法を選ぶことがもっとも効果的です。下にいくつかの具体的な例をご紹介します。

給料天引き

各金融機関や財形貯蓄制度、確定拠出年金制度などを通じて、給料が自動的に天引きされるサービスを利用しましょう。実際に見ていないお金を初めからなかったものと思えば、無理せず自然に貯めることができます。

自動振り替え

銀行、証券会社などの金融機関では、申し込みをすれば普通口座から定期預金などの貯蓄口座へ自動的に資金を振り替えてくれます。投資信託などの投資口座に資金を振り替えることもできます。この仕組みを利用すれば知らず知らずのうちに投資資金が貯まっていきます。

昇給分を使わない

昇給分を自分の財布に入れる前に、直接、貯蓄口座や投資口座に振り替えます。生活レベルを上げずに昇給分を投資資金にまわしてください。

臨時収入やボーナスの一部を貯める

ボーナスの一部や、確定申告で戻ってきた税金分を投資資金にまわします。臨時収入があると気が大きくなってすぐ使ってしまいがちです。でもそのお金を投資に回せば、確実に資金を増やすことができるのです。

![]()

![]()

ご留意事項

- 本資料は情報提供のみを目的としたものであり、掲載された情報や表明された意見は金融商品の売買を提案もしくは勧誘するものではなく、証券投資に関するアドバイスを提供もしくはアドバイス提供サービスの勧誘を行うものでもなく、また前述のいかなる用途への利用も認められません。

- 本資料は、金融商品取引法に基づく開示資料ではありません。

- 一般に、株式の価格は個々の企業の活動や業績、市場・経済の状況等を反映して変動し、また、公社債の価格は市場金利の変動等を受けて変動するため、 株・債券の価格が下落し、損失を被ることがあります。株・債券の価額の変動要因としては、主に「価格変動リスク」や「為替変動リスク」、「カントリーリスク」、「信用リスク」、「流動性リスク」などがあります。

- 「Vanguard」(日本語での「バンガード」を含む)、「Vanguard ETF」、「Vanguard ETFs」および帆船を模したロゴは、「The Vanguard Group, Inc.」の商標です。

バンガード・インベストメンツ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第146号

加入協会:日本証券業協会、一般社団法人 投資信託協会、一般社団法人 日本投資顧問業協会