投資入門

「代表的な投資資産の種類」

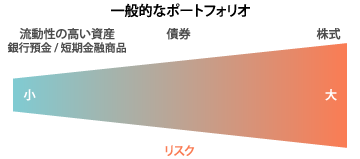

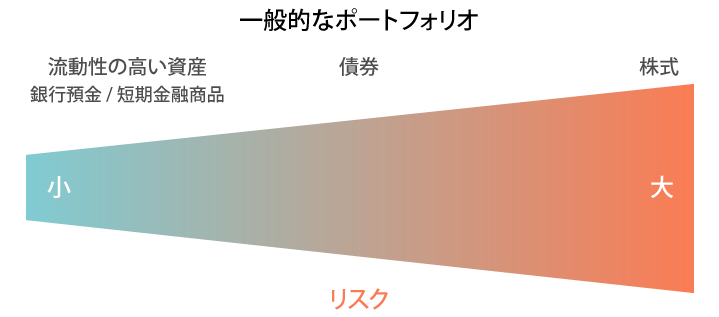

主な3つの資産の長所と短所

もし既に投資をはじめている方ならば、そのポートフォリオ(※)は主に、1.現金・預金や短期金融商品などの流動性の高い資産、2.株式、3.債券の三種類で構成されているのではないでしょうか。この三種類の資産とそれぞれの長所・短所をご紹介します。

※ポートフォリオ:個々の投資家が保有している複数の金融資産または証券の集合体

1.短期金融商品(円建てMMF、MRF、定期預金など)

長所

短期金融商品は簡単に引き出すことができます。また手数料や途中解約に対する違約金がほとんど、もしくは全くかかりません。一般的に価格は安定しており、多少の利子が得られます。(MMFなど元本の保証のないものもあります)

短所

安全性が高いため支払われる利子が低く、長期的にはインフレ率をわずかに上回る程度です。長期投資を考えている場合は、これらの短期金融商品をポートフォリオの柱にしないほうが良いでしょう。

2.株式(上場・公開企業における共同所有権もしくは持分を表すもの)

長所

株式を持っている企業の業績が上がれば、その利益の一部を配当として受け取ることができます。また株価の上昇からも利益を得ることもできます。 長期的には株式はこれら3つの資産クラスの中で最も高いリターンが期待できます。インフレに対して最も有効な対抗手段と言えるでしょう。

短所

株式市場は価格が激しく変動することがあり、場合によっては大きく下落する可能性もあります。また、株式を発行している企業が固有の問題を抱えている場合は、その株式の価値が減少する可能性もあります。株式は3つの資産クラスの中では一番リスクが高いものと言えます。

3.債券

債券の多くは、その債券の発行者が特定の日(満期日)に借入金を返済し、それまでの間、定期的に利子(クーポン)の支払いを行なうことを約束しています。このため、債券はしばしば"フィックスト・インカム"(確定利付き投資)と呼ばれます。

長所

長期的に見ると、債券は短期金融商品よりも多少高いリターンが期待できます。 短期金融商品と比べると債券の方がインフレに強いということになります。

短所

満期日までの期間が長いほど、債券の価格は金利の変動の影響を受けやすくなります。このような価格変動があるため、債券は短期金融商品よりもリスクが高いと考えられます。

投資信託について

投資信託とは、多くの投資家から集めた資金を、運用のプロのファンド・マネージャーが短期金融商品、債券、株式のうち1つ、もしくはそれらを組み合わせたものに投資することを言います。投資信託の価額が上昇すれば、自分の持分に応じて利益を得ることができますし、もし下落すればその損失を同様に負担することになります。

投資信託の様々な種類を以下にご紹介します。

投資信託の選び方

- 目的から選ぶ

- 円建てMMFや中期国債ファンドは利回りが変動する可能性はありますが、投資元本が割れにくいという長所があります。公社債ファンドはインカムゲイン(※)を重視 します。株式ファンドは株式配当収入と、市場価格の上昇(キャピタルゲイン)に重きを置いています。バランス型ファンドは上記のファンドの目的を組み合わせたものになります。

- スタイルから選ぶ

- 公社債ファンドは、投資対象である公社債の満期時期と格付けにより運用スタイルが異なります。株式ファンドは、投資先の企業規模、成長性(グロース株投資)や株価の割安度(バリュー株投資)などから選ぶ運用スタイルなどがあります。

- 戦略から選ぶ

- インデックス運用(パッシブ運用とも言います)とは、市場の動きを表す指標(インデックス)にファンドを連動させることを目指すもので、市場の動き以外のリスクをとらない運用戦略です。一方、アクティブ運用とは、市場平均を上回る投資成果を目指します。魅力的な証券を市場から見つけ出すための広範な分析と予測を行なう分、調査コストなどがかかり、アクティブ・ファンドの運用コストは、インデックス・ファンドと比較して高くなる傾向にあります。

※利子や配当による収益

投資信託の長所

- 分散投資

多くの証券に幅広く投資をするため、個別の証券の値下がりによって大きな損失が発生するリスクをある程度減少させることができます。 - 専門家による運用

経験豊富なファンド・マネージャーがファンドの運用目標に沿って一貫した運用を行ないます。 - 流動性

簡単に売却が可能です。ただし、一定期間売却できない決まりがあるものや、解約手数料を徴収するものもあります。 - 利便性

証券会社や投資信託販売会社のホームページや電話で、いつでも売買や情報収集を行うことができます。

投資信託の短所

- 元本保証がない

預貯金とは違い、運用利回りはあらかじめ確定していません。またMMF、中期国債ファンドなどを含む公社債ファンドや株式ファンドは銀行預金と違って元本割れの可能性があります。 - 短期で大きなリターンは狙えない

幅広い証券に分散投資されているため、個別証券の価格が大幅に上昇した時に得られる利益は期待できません。 - 保有コストに注意

購入時に徴収される手数料や年間の運用管理コストが高いほど、投資成果にマイナスの影響を与えます。

その他の投資資産

投資資産というと、債券、株式または、それらを組み入れた投資信託をまずイメージしますが、他にもいくつかの対象資産が存在します。

不動産

最も一般的な不動産投資のひとつは家を持つことです。

長所

- インフレ期においては資産価値が上昇する(デフレ期には下落する可能性がある)。

- 「投資」している間はそこに住むことができる。

- 住宅ローン減税を受けられる場合がある。

- 小額の資金(頭金)で、それよりも価値があるものを所有することができる。(レバレッジ効果)

例:800万円の頭金と3,200万円の借入れを利用して4,000万円の家を買ったとします。そして、家の価値が数年で4,200万円に上昇したとすると、800万円の投資に対して200万円の利益が得られたことになります。(正確な利益は住宅ローンの支払いとその他の費用を差し引いたものになります。)

短所

- 資産価値が下落する可能性がある。

- 売却するのに手間がかかり、買い手を見つけるまでは資金を回収できない。

不動産に投資するもうひとつの方法としては、住宅用もしくは商業用の賃貸物件に投資することが挙げられます。また実際に不動産を購入しなくても、不動産ファンド(REIT)や不動産投資会社の株に投資している投資信託を購入することによって不動産に投資をすることもできます。不動産ファンドは個々の不動産や不動産投資会社に投資するよりはリスクが少ないかもしれませんが、業種別の株式ファンドとまったく同じリスクを持っています。

コレクション

長所

芸術品や骨董品、切手やコインなどの収集品を所有し、それらをコレクションする 「喜び」がある。

短所

仮に非常に価値のある収集品を持っていたとして、その評価を現金という形にするためには買い手を見つけなくてはならず、流動性の低い投資対象といえる。

貴金属

長所

- 金や銀、プラチナといったものは、限られた量しか供給されず、常に需要があるため、いつの時代も高価なものである。

- 貴金属の価格は生活費の上昇と比例して上がるため、多くの人々が貴金属はインフレに対抗する有効な手段である。

短所

- 金属の価格は非常に大きく変動し、株式や債券と違い、地金に投資しても配当はない。

- 貴金属はインフレに対抗する有効な手段だが、将来にわたってもインフレと貴金属の価格が相関しているとは限らない。実際に購入しなくても、貴金属を発掘、もしくは加工する企業の株式に投資するか、このような株式に投資する投資信託を購入することにより貴金属に対して投資をすることができます。最近では金価格連動型の上場投資信託(ETF)もあります。 ただし、貴金属の投資信託も業種別株式ファンドとまったく同じリスクをもっています。

![]()

![]()

ご留意事項

- 本資料は情報提供のみを目的としたものであり、掲載された情報や表明された意見は金融商品の売買を提案もしくは勧誘するものではなく、証券投資に関するアドバイスを提供もしくはアドバイス提供サービスの勧誘を行うものでもなく、また前述のいかなる用途への利用も認められません。

- 本資料は、金融商品取引法に基づく開示資料ではありません。

- 一般に、株式の価格は個々の企業の活動や業績、市場・経済の状況等を反映して変動し、また、公社債の価格は市場金利の変動等を受けて変動するため、 株・債券の価格が下落し、損失を被ることがあります。株・債券の価額の変動要因としては、主に「価格変動リスク」や「為替変動リスク」、「カントリーリスク」、「信用リスク」、「流動性リスク」などがあります。

- 「Vanguard」(日本語での「バンガード」を含む)、「Vanguard ETF」、「Vanguard ETFs」および帆船を模したロゴは、「The Vanguard Group, Inc.」の商標です。

バンガード・インベストメンツ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第146号

加入協会:日本証券業協会、一般社団法人 投資信託協会、一般社団法人 日本投資顧問業協会